作者: 币安app官方 日期:2024-12-20 22:45

原文标题:《纯干货 | 一文看懂,香港虚拟资产监管规范全解析》

撰文:肖飒法律团队

昨天,香港财政司正式发布《有关香港虚拟资产发展的政策宣言》,一时间从内地到新加坡再到加拿大和澳大利亚,区块链圈内人非常关注。诚然,这是重大利好,但我们不能浮于表面,应当认真研究现实问题。本文将总结香港地区对虚拟资产规制的法律规范和政策,提供给圈内老友,供大家参考。

也期待大家选择飒姐团队和大成香港办公室提供法律服务和智库咨询服务。

在朋友圈看到,有业内人士的说法是香港虚拟资产金融化的号角是序幕,未来大陆地区也会放开虚拟资产的金融化发展。这种观点,飒姐并不认同。我认为,香港与内地,在虚拟资产的发展上是互补关系,同时,有香港地区对虚拟资产金融化的开放态度,会缓释一些内地办案机关对虚拟资产倡导者和偶发交易的担心。

一方面,香港起风了,表明我国对于虚拟资产的法律态度,在悄然进行战略布局。虚拟资产的金融创新、虚拟资产进入 Web3.0 和元宇宙是未来重大机遇,HK 作为国际金融中心,一定会卡位,成为内地与境外虚拟资产金融化创新的一个桥梁。也必将吸引更多项目、人员和资产,进入香港地区进行创新尝试。毫无疑问,这个消息是重大利好,目前在新加坡的朋友们还在观望,我们认为未来香港虚拟资产牌照逐渐放开,1 号牌、9 号牌增多,将会刺激更多当年的「布道者」从国外回流,到香港「筑巢」发展虚拟资产业务。

另一方面,内地对于虚拟资产的法律性质,还是会审慎对待。首先,我们可以确定的是:内地并不会对比特币等主流虚拟币给予「违禁品」的定性,持有比特币等主流虚拟币还是会按照民法典第 127 条予以保护;其次,基于分布式记账技术的联盟链和私链,在航运、供应链金融、电力输送交易和银行轧账等领域将继续深化,并逐渐迭代升级;再次,对基于公链的 ICO 行为,还是会给予「非法融资」的定性,合规要点是确无国内管辖权的连接点(具体可见飒姐公号之前诸多文章);最后,NFT 和 Web3.0 在内地和香港之合规性较高,特别注意反洗钱风险和金融化问题即可。

至于「数码港元」,我们也非常欢迎,与之类似,目前数字人民币在网络购物中已经逐渐被消费者接受,今年双十一就有大型网络购物平台开展了关于数字人民币应用场景和鼓励使用的有趣活动。

「绿色债券代币」,让港府绿色债券发行代币化,供机构投资者认购。这方面尝试背后的逻辑很深,我们期待更多机构投资者能够看好绿色债券代币,多多给力香港发展,也反哺内地经济发展。

目前来看,香港目前对于虚拟资产的监管机构主要有三家:(1)香港证券及期货事务监察委员会(SCF,以下简称「证监会」);(2)香港财经事务及库务局(以下简称「财库局」)以及(3)香港金融管理局(以下简称「金管局」)。其中以证监会为监管主力,将虚拟资产一分为二地划分为受规管的「证券金融化资产」和不受规管的「非证券金融化资产」,而财库局和金管局从不同的监管角度辅助监管(财库局作为第二监管主力,其出发点主要是打击虚拟资产洗钱及恐怖主义融资活动)。在三家监管机构的规划下,香港虚拟资产持牌监管体系逐渐明确。当然,参照美国《负责任的金融创新法案》对 NFT 等虚拟数字艺术品的分类,不排除在未来香港的市场监督管理机构加入监管大军,针对「非金融证券化」的虚拟资产(纯数字艺术品)出台专门的监管规范。

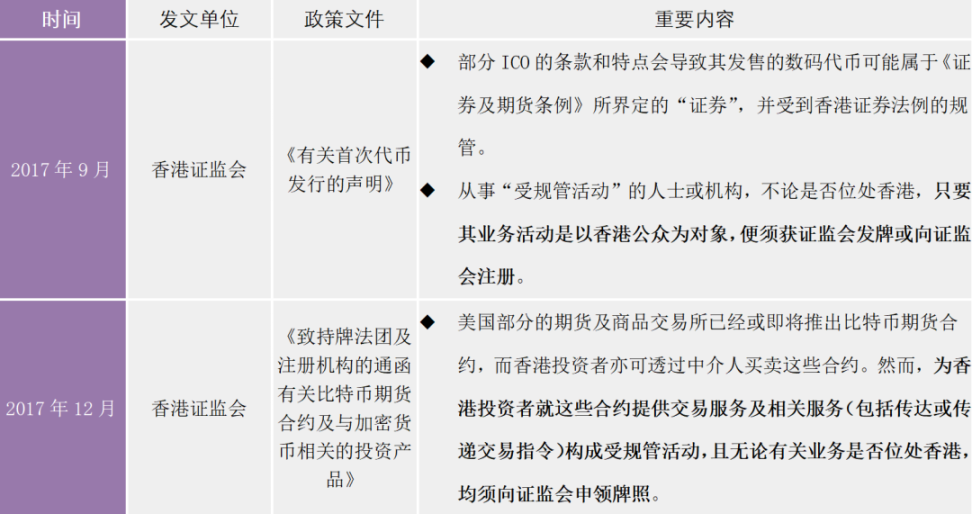

香港对于虚拟资产的监管大致上可以分为两个时期:

第一阶段:2017 年 -2018 年,以规范 ICO 行为为中心。该时期的监管思路是从以传统证券金融类产品类比带有金融属性的虚拟资产活动进行监管,主要由证监会出面规范 ICO 行为。

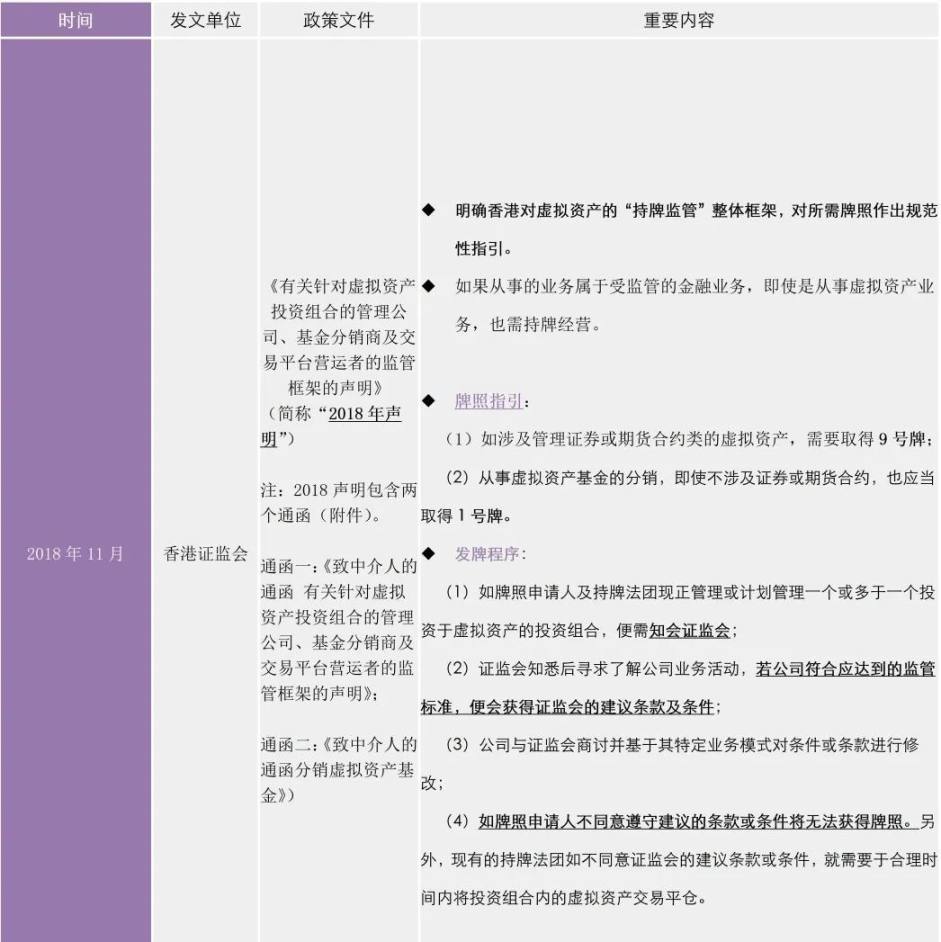

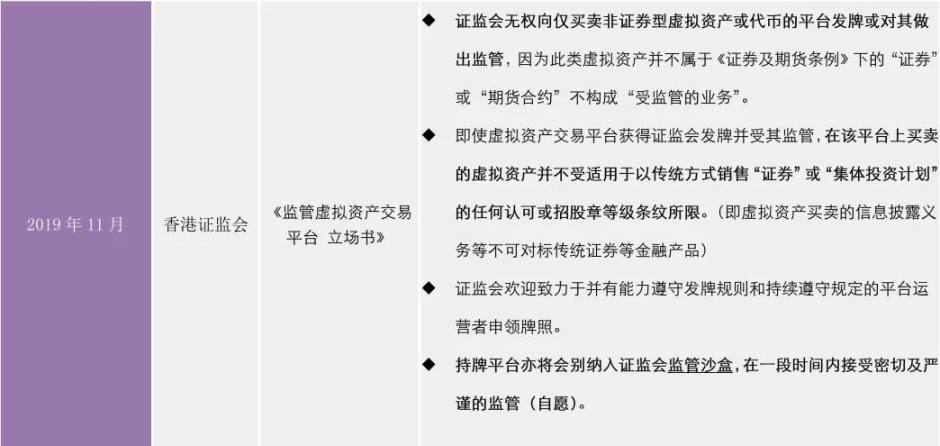

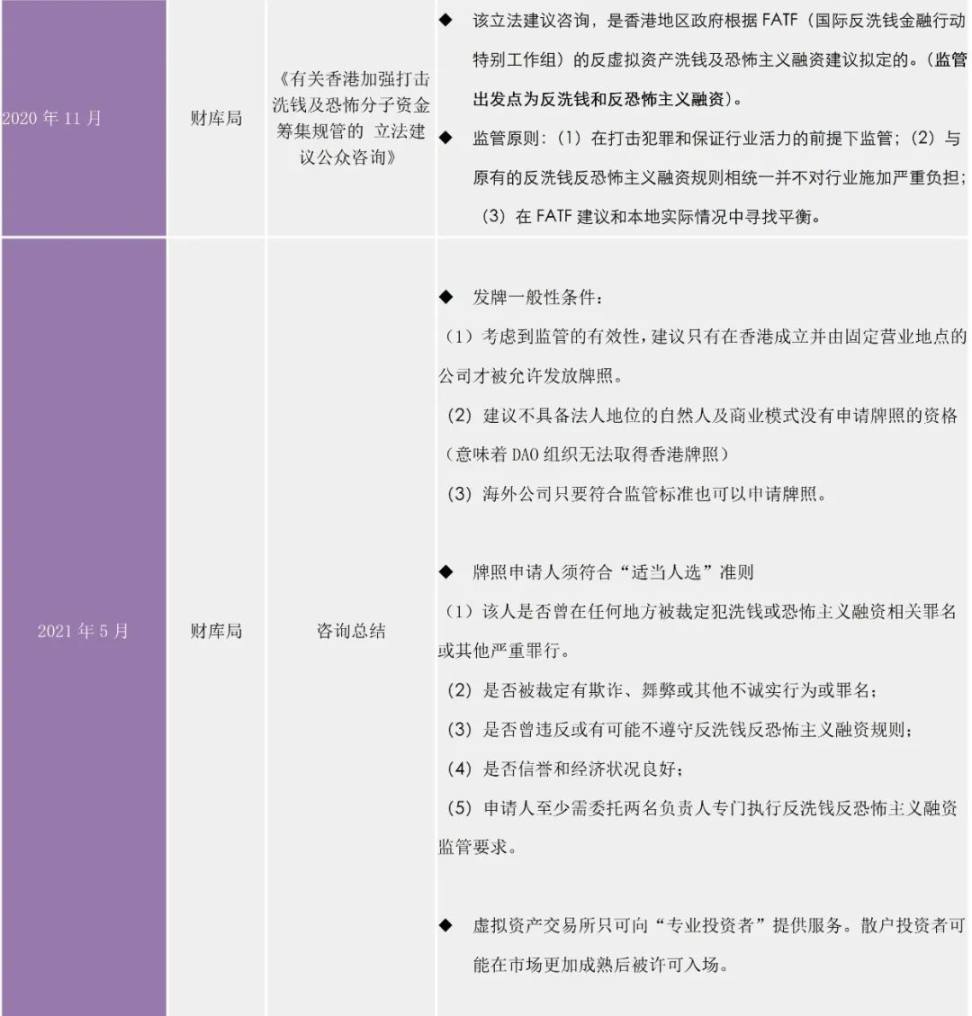

第二阶段:2018 年末至今。这一时期,以证监会于 2018 年 11 月出台的「2018 年声明」为届分,香港对虚拟资产的监管思路开始转变,目光从 ICO 扩张到了整个虚拟资产活动的监管,逐步建立了「沙盒式发牌监管」框架体系,至今仍在通过各类规范性文件细化发牌规则。下面我们就通过图表的形式为大家详解香港虚拟资产监管体系及实施细则。

在此期间的 2018 年 3 月,曾发生过一起具有典型意义的标志性 ICO 事件,某团体在香港进行公开 ICO 发行活动,被证监会认定为属于「未获认可的推销活动及无牌进行受规管活动」,该 ICO 最终被证监会叫停,并责令该团体将其代币归还香港投资者,同时取消后续有关的 ICO 交易。

在香港目前的发牌监管实践方面,目前是较为谨慎的,现如今仅有两家虚拟资产交易平台成功取得交易牌照,一者是 2020 年发给某科技集团旗下成员公司 OSL(Digital Securities Limited,OSL DS);一者是今年上半年刚取得牌照的 Hashkey Group。通过公开渠道信息可以查询到,OSL 持有的是一号牌(证券交易)和七号牌(自动化销售)。

需要注意的是,根据财库局的「咨询总结」,虽然两个平台获得了牌照,但被允许交易的投资者只能是香港专业投资者。香港对专业投资者的要求为:(1)个人投资者,包括其金融资产(现金、股票等流动性高的资产)达到 800 万港币或 100 万美元;(2)机构投资者,达到 4000 万港币或 500 万美元。此外,交易所需履行 KYC 义务及投资者风险测评,确保客户有足够的净资产来承担风险和交易损失。

飒姐团队认为,根据平台具体业务种类的不同,虚拟资产交易平台想要合规经营,在未来可能还需要考虑取得四号牌 ( 就证券提供意见 ) 和香港证监会 2018 声明提到的九号牌(管理证券或期货合约类的虚拟资产),一家之言,仅供参考。另外,在未来将所有虚拟资产交易平台纳入监管框架和发牌制度下运作是香港的大势所趋。根据财库局的规范性文件和香港证券类相关法律规范,任何人士无牌从事受规管的虚拟资产活动,有可能涉嫌刑事犯罪,最高可受到监禁 7 年和罚款 500 万元的刑罚。

对于虚拟货币的监管来讲,内地在 2017 年发布了《中国人民银行、中央网信办、工业和信息化部等关于防范代币发行融资风险的公告》,也就是后来所谓的三协会公告,这篇公告明确地将代币发行融资定义为一种未经批准非法公开融资的行为,把这种行为和非法发售代币票券、非法发行证券以及非法集资、金融诈骗、传销等违法犯罪活动相联系,明令禁止任何组织和个人非法从事代币发行融资活动,基本上断绝了代币融资在内地的路。

在这方面,香港的态度是允许 ICO(香港将证券类代币发行细分为 STO),但需要受到严谨的持牌监管,因为这类虚拟资产自带的金融属性构成了「受规管的金融产品」。2017 年香港证监会发布了《有关首次代币发行的声明》,根据该声明,以下三种情形会被认定为证券化 ICO,要进行特别监管:发售的代币如代表一家公司的股权或拥有权权益,代币的用途是订立或确认由发行人借取的债务或债项,发售代币所得的收益是由 ICO 计划营办者作集体管理并投资于不同项目,藉此让代币持有人可参与分享有关项目所提供的回报。

对于 NFT 来讲,目前内地对 NFT 的监管还是较为粗放式的整体监管,更多的是提示投资者与消费者 NFT 中可能存在的诈骗赌博等传统法律风险。2022 年 4 月,内地发布了《中国互联网金融协会、中国银行业协会、中国证券业协会关于防范 NFT 相关金融风险的倡议》,从该倡议可以发现,内地是将 NFT 与金融活动做出切割的,明确提出要遏制 NFT 金融化证券化倾向,防止 NFT 金融化。对于 NFT 的政策基调是肯定其在实体经济方面促进数字文创,推动产业数字化的意义,坚决远离 NFT 金融化。

在这方面香港的监管进行了更细致的划分,香港认可金融化 NFT 的存在,将 NFT 主动分成了收藏品 NFT 和金融资产 NFT 两部分。对于收藏品 NFT 来说,其活动完全不属于证监会的监管范围,但是对于金融性 NFT,其推广分销则必须受到证监会的规管,发牌之后方能进行。那么读者可能会好奇,这两者的界限在哪里?香港证监会指出,如果某 NFT 构成了证券或者集体投资下的权益相类似的结构,那么就被定义为金融化 NFT 需要持牌发行。

而根据香港《证券及期货条例》,证券的定义是「任何团体(不论是否属于法团)或政府或市政府当局的或者由他发行的股份、股额、债权证、债券股额、基金、债券或票据」,这个概念听起来有些太概括,集体投资权益也被归于证券中。该定义下,集体投资计划被定义为包含四要素:「须涉及就财产而作出的安排;参与者对所涉财产的管理并无日常控制;该财产整体上是由营办有关安排的人或代该人管理的,或参与者的供款和用以付款给他们的利润或收益是汇集的;及有关安排的目的或作用是使参与者能够分享或收取从上述财产取得或管理而产生的利润、收益或其他回报。」符合以上条件的,会被定义为金融化 NFT 进行牌照监管。

总体来讲,如果只是做 NFT 艺术藏品,内地和香港都可以,但是内地有更大的潜在市场,更丰富的 IP 底蕴。但是如果是要走 NFT 金融化,在大陆做就有比较大的法律风险,可以考虑到香港拿牌上岗。

在区块链底层技术层面,我们都知道,中国和美国在该赛道上选择了完全不同的两个方向,中国选择了元宇宙走硬件实体赋能方向,美国选择了 web3.0 走软件创作方向,方向也就决定了政策,内地对于整个区块链底层技术的发展政策是比较友好的。2020 年教育部印发了《高等学校区块链技术创新行动计划》的通知,要在到 2025 年,在高校布局建设一批区块链技术创新基地,培养汇聚一批区块链技术攻关团队。

此文件后,又发布了在各个具体方向的区块链应用通知,包括《工业和信息化部、中央网信办关于加快推动区块链技术应用和产业发展的指导意见》,《交通运输部办公厅关于印发<基于区块链的进口集装箱电子放货平台建设指南>的通知》,甚至于在 2022 年 5 月,最高人民法院发布了《加强区块链司法应用的意见》,肯定了区块链存证技术在司法领域的应用前景。而在这一方面,香港方面并没有太多的鼓励性规范。

从政策总体上来讲,内地更鼓励与实体联系更紧密的虚拟技术发展,包括赋能实体经济的 NFT,促进实体发展的区块链底层技术;相对的香港则是在虚拟财产金融化层面条件更加宽松。

香港与内地的政策不同,这也就导致了未来的发展方向不同,分工定位也完全不同。大陆地区会在未来持续为香港提供金融工具和数字艺术 IP、技术工具等,长期支持香港建设成为世界领先的虚拟资产经济核心区。而香港则承担了中国虚拟经济发展的大任,集中资源建设一个受规制、发展快速、良性竞争、开放包容的虚拟经济中心。飒姐团队将会在未来持续关注香港地区的虚拟资产监管政策,为大家第一时间带来专业的监管解读。